[종목 대충 분석] 오라클 회계연도 2026년 1분기 실적 정리

<오라클 사옥 = 출처는 오라클>

안녕하세요. 모의투자 대회에 나가면 1등할 것 같은 기분의 소유자 딥다크팬터지입니다.

미국 기준으로 2025년 9월 9일이죠. 오라클이 회계연도 2026년 1분기 실적을 공개했습니다. 일단 자료를 본다면 매출 149억 3천만 달러, 주당순이익(EPS, 비일반회계기준) 1.47달러를 기록했습니다. 월가는 150억 4천만 달러 매출에 EPS 1.48달러를 예상했는데요. 소폭 하회한 수치죠. 하지만 이날 오라클으 주가는 시간 외 거래에서 32% 상승할 정도로 폭발적인 반응이 있었습니다. 이는 투자자들의 시선이 실적 흐름보다 향후 오라클이 낼 매출 잠재력에 집중하는 분위기입니다. 잔존이행의무(Remaining Performance Obligations, RPO)가 전년 동기 대비 359% 급증한 4550억 달러를 기록한 게 이유인 것 같네요. RPO는 계약된 매출 중 아직 인식되지 않은(발생하지 않은) 금액입니다. 그러니까 오라클은 앞으로 낼 수익이 4550억 달러나 있다는 이야기가 됩니다.

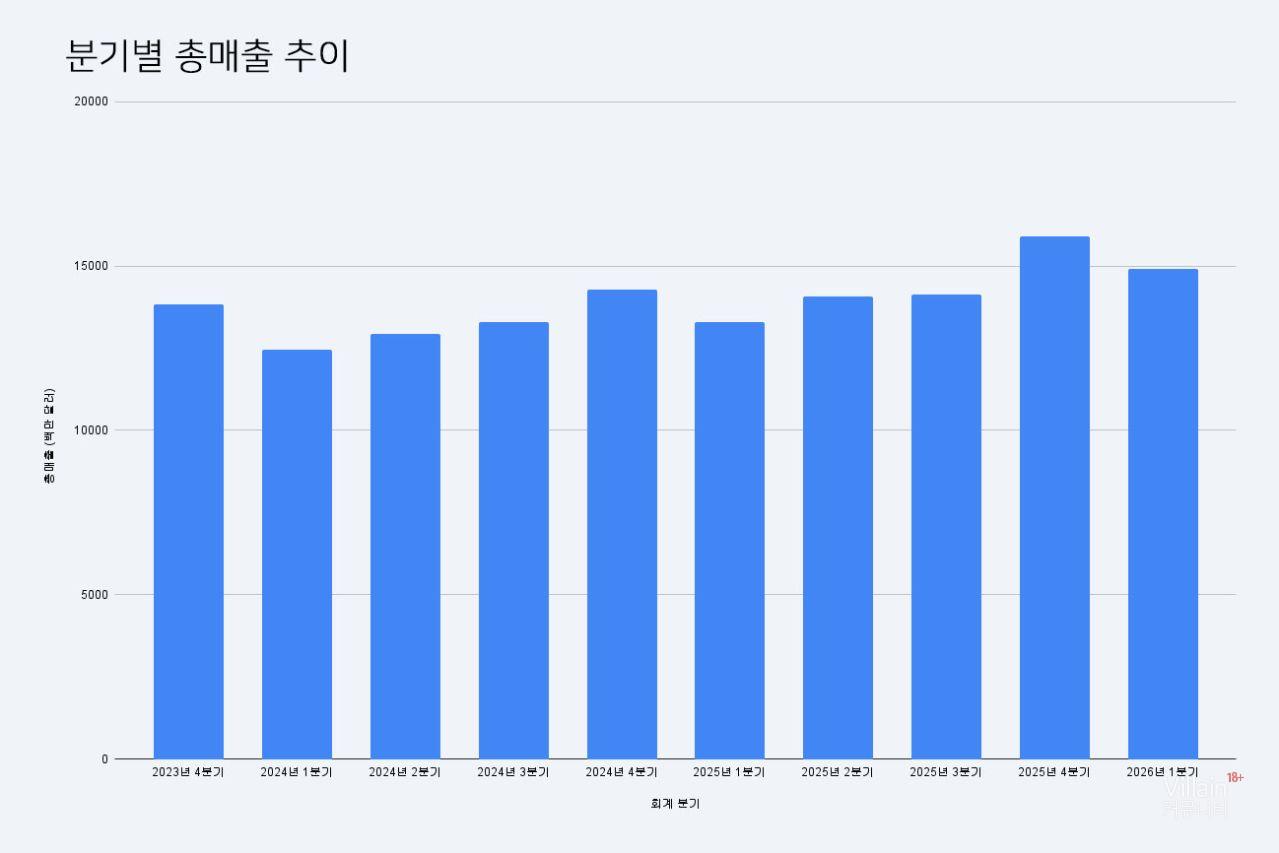

<오라클의 최근 10분기 총매출 추이 = 출처는 딥다크팬터지>

10분기 총 매출을 추적해 봤습니다. 등락은 있지만 대체로 우상향하는 분위기입니다. 클라우드 사업이 전체 매출에서 차지하는 비중이 커짐에 따라 오라클의 전반적인 성장이 꾸준히 이어지고 있습니다. 오라클의 핵심 사업은 오라클 클라우드 인프라(Oracle Cloud Infrastructure, OCI)입니다. OCI에는 여러 파트너들이 포진해 있는데요. OpenAI, xAI, 메타(Meta), 엔비디아(Nvidia), AMD 등이 대표적입니다. 전반적인 매출은 뒤로 하고 RPO 자체가 급증한 이유는 이런 인공지능 파워를 가진 기업들이 OCI와 다년 계약을 체결한 데 따른 결과입니다. RPO의 급증은 향후 오라클의 강력한 선행지표가 될 것으로 예상해 봅니다.

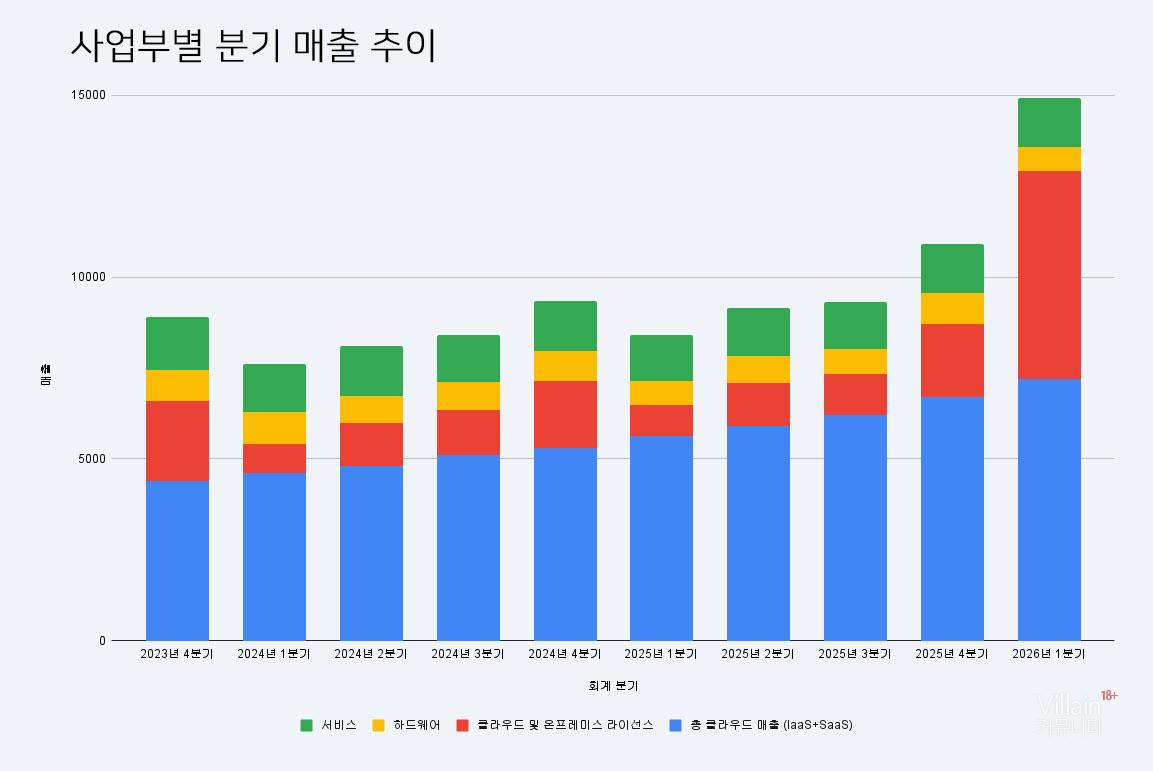

<오라클의 사업부별 최근 10분기 매출 추이 = 출처는 딥다크팬터지>

사업부별 매출을 살펴 보겠습니다. 클라우드 부문 매출은 72억 달러로 전년 동기 대비 28% 성장했습니다. 이전 분기 67억 달러와 비교해도 성장세가 뚜렷합니다. 회계연도 2026년 1분기 총매출의 48%를 클라우드 매출이 채웠습니다. 클라우드 사업이 이제 사실상 주요 매출 동력이라 봐도 무방하겠습니다.

자세히 보면 클라우드 인프라는 33억 달러 매출로 급격히 성장했습니다. 전년 동기 대비 55% 성장했고, OCI 소비 매출도 57% 성장했습니다. 매출액 자체만 보면 지난 분기 대비 2배 이상 성장했다고 볼 수 있습니다. 다음 분기 매출에 대한 평가는 이 부문의 매출 추이가 어떻게 유지되는가에 달려 있다고 봅니다. 클라우드 애플리케이션 매출은 38억 달러로 준수한 성장세를 보였습니다. 퓨전 클라우드 ERP(Fusion Cloud ERP)와 넷스위트 클라우드 ERP(NetSuite Cloud ERP) 등 핵심 부문은 전년 동기 대비 각각 17%와 16% 성장했네요.

클라우드 라이선스 및 온프레미스 라이선스(현 소프트웨어 부문) 매출은 57억 달러입니다. 전년 동기 대비 1% 감소했음에도 클라우드 매출의 폭발적인 성장이 감소분을 희석했습니다.

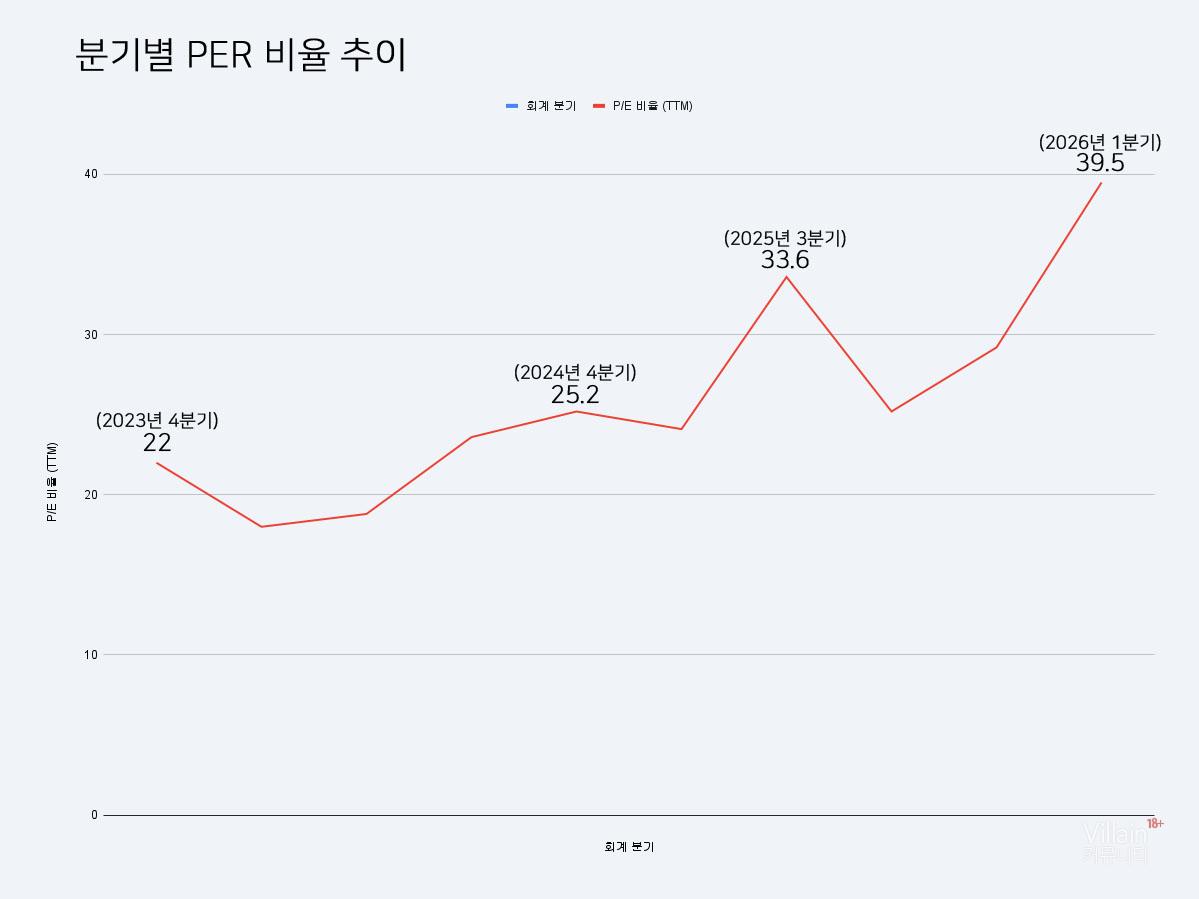

<오라클의 최근 10분기 PER 추이 = 출처는 딥다크팬터지>

분기별 PER(주가수익비율) 추이를 보겠습니다. 회계연도 2023년 4분기 PER은 22배 입니다. 이것이 현재는 39.5배에 도달했네요. 그래프 자체는 총매출 추이와 유사한 형태를 보입니다. 현재 PER 자체는 조금 높은 감이 있지만 전반적인 매출 대비 비중을 고려하면 쉽게 무너질 수준은 아닌 것 같습니다. 인공지능 소프트웨어에 대한 시장의 기대치도 높은 상황이고 PER 자체만 놓고 보면 다른 경쟁사는 버블(?) 수준이기 때문에 꾸준한 수익만 나온다면 흐름은 이어갈 것 같습니다.

오라클의 향후 실적은 장밋빛만 가득할까요? 우선 시장이 우려하는 부분은 투자 지출 확대입니다. 오라클의 일반회계기준 영업이익 성장률은 7%(비일반회계기준 9%)입니다. 사프라 카츠(Safra Catz) CEO가 회계연도 전체 영업이익이 10%대 중반에 도달할 것이라 예상은 했는데 자본지출은 회계연도 2026년 기준 350억 달러입니다. 다른 하이퍼스케일러와 비교하면 무난한 수준인데 기업 매출과 영업이익 등을 고려하면 조금 과하다는 지적도 있습니다.

이 자본지출이 애매한 부분이 있습니다. 현재 빅테크 중심으로 진행 중인 인공지능 패권 경쟁은 막대한 자본지출을 수반하고 있습니다. 오라클이 350억 달러를 투입하는 사이 AWS, 마이크로소프트, 구글과 같은 경쟁사들도 자본을 대거 투입 중입니다. 이들은 모두 데이터 센터 구축에 필요한 GPU 구매에 쓰입니다. 경쟁사들이 기술과 가격 면에서 공격적으로 대응할 경우, 오라클도 대응해야 됩니다. 오라클의 멀티클라우드 전략이 인공지능 서비스 패권 경쟁에 대한 방어막 역할을 어떻게 할 것인지에 두고 봐야 할 것 같습니다.

<오라클의 일봉 주가 흐름 = 출처는 트레이딩뷰>

다만 차트 흐름으로 이어 봤을때 지금 들어가야 하는가 여쭤보신다면 저는 '아니오'라고 말씀 드릴 수 있습니다. 현재(2025년 9월 11일 기준) 오라클 주가는 전일 대비 40% 수준의 상승세를 보여주고 있습니다. 이 시장의 명언이 있는데 "급격히 오른 주가는 급격히 하락한다"입니다. 추격하는 것보다 가격이 약간의 조정을 받을 때 진입을 고려해 보는 것이 유리하다고 생각합니다. 갑자기 튀어오른 주가가 진정될 때까지는 시간이 제법 소요될 수 있겠지만 차분히 기다린다면 좋은 기회가 오지 않을까 예상해 봅니다. 현재 시점에서 시세차익 매물이 나올 수 있으며, 다음주에 있을 연방준비제도의 미국 기준금리 발표 이벤트에 따라 변동성이 클 가능성도 있습니다.

이상 모의투자 대회에 나가면 1등할 것 같은 기분의 소유자 딥다크팬터지였습니다.

정리한 자료들이 향후 투자에 조금이나마 도움이 되었으면 좋겠습니다.

[물론, 이 정보들은 투자를 유도하는 글은 아닙니다. 모든 자료는 참고용이며, 모든 매매에 대한 선택과 결과는 투자하시는 여러분의 몫입니다. 따라서 신중 또 신중한 접근이 필요합니다.]

0 / 0

0 / 0

AMD

@amd

23시간전

AMD

@amd

23시간전

마이크로닉스

@micronics

23시간전

마이크로닉스

@micronics

23시간전

- 이벤트 l

- 체험단 모집 l

- 특가 이벤트 l

- 당첨/발표

- [체험단 모집] 맥스엘리트 850W 파워 체험단 모집

-

2026.01.21

6

6

4

4

- [특가 이벤트] 잘만, HPS800W 무선 헤드셋 및 HPS610 헤드셋 특가 및 포토리뷰 이벤트

-

2026.05.26

0

0

- [특가 이벤트] 크록스 스프링 페스타 3월 18일, 최대 6만원 추가 할인

-

2026.03.16

1

1

- [특가 이벤트] 3/3(화) 오후 8시, UP TO 50% + 라이브 단독 1만원 추가 할인

-

2026.03.02

0

0

- [특가 이벤트] 크록스 코리아 남성 BEST 클로그 5% 쿠폰 혜택

-

2026.02.26

0

1

- [당첨/발표] [발표] 댓글학원 우등생 TOP 5 발표

-

2026.07.22

8

5

- [당첨/발표] [발표] AI에이전트 미니PC지원 댓글이벤트 당첨자 발표

-

2026.04.06

6

3

- [당첨/발표] 맥스엘리트 850W 체험단 당첨자 발표

-

2026.02.02

3

2

- [당첨/발표] 1월 베스트 빌런 댓글러 이벤트 당첨자 발표

-

2026.02.02

5

3

- [당첨/발표] 1월 신규가입자 이벤트 당첨자 발표

-

2026.02.02

5

2

- 종합

- 뉴스/정보

- 커뮤니티

- 질문/토론